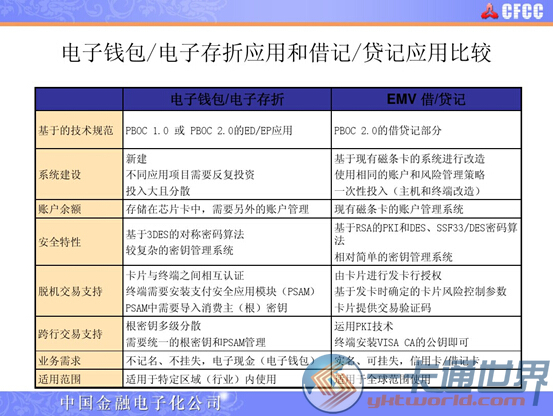

双向认证保障交易安全

在使用电子钱包或电子存折进行离线交易时,用户卡片及终端中的PSAM卡需要完成相互的安全验证。这就像商业伙伴在交易前确认对方的身份一样。只有通过这样的验证,终端才能合法地从卡片中扣除款项。在日常生活中,这种认证机制有效地保障了每一笔交易的安全性,显著降低了被盗刷等风险。

这就像给钱包装了两道保险,只有双方验证无误才能解锁,确保资金安全。在金融交易中,这种严格的核实至关重要,它能让我们在支付时更加放心,不必担忧财务安全。

多样应用配置灵活

银行卡的借贷功能设置丰富多样。有的卡只能在线消费,即借记卡,在商场购物时需要联网才能完成支付;还有的卡只能在线取款,即ATM卡,专门用于在自动取款机上取现金;此外,还有既能在线使用也能离线使用的贷记卡。

各种配置适应了各种场合的需求。以旅游为例,即便在没有网络的情况下,持卡人也能使用贷记卡进行支付,这非常便捷。商家和消费者可以根据个人喜好和需求挑选合适的银行卡服务。

币种支持优势明显

借贷记卡支持多种货币,这是电子钱包所不具备的特点。对于那些频繁出国旅行或从事跨国业务的人来说,使用这种卡更加便利。在日本,可以直接用日元进行交易;到了美国,则可以用美元。这样一来,就无需再为货币兑换的问题而烦恼。

在国际贸易和跨境消费领域,这种优势尤为突出。与仅能使用一种货币的电子钱包不同,借贷记卡能够适用于更多支付场合,大大增强了支付流程的便捷性和普遍性。

磁条卡取代新选择

银行卡的借记/贷记功能代表了一种创新的、安全性极高的支付方式,它有能力完全替代传统的磁条卡。磁条卡由于易于复制和盗刷,安全隐患较多。目前,众多银行纷纷推广这种新型支付卡,尤其在各大城市,越来越多的消费者开始选择使用借记/贷记卡来支付。

这种新型支付卡片采用了更高级的加密手段,有效保障了用户的资金安全。它的广泛应用标志着金融支付领域的一次重大变革,极大地提升了我们的支付体验,让生活变得更加便捷与安心。

非接触式金融IC卡诞生

在原有借记卡、贷记卡和电子现金卡的基础上,增加了非接触式技术接口,便诞生了非接触式金融IC卡。使用这种卡片非常便捷,无论是乘坐公交、地铁,还是在超市购物结账,只需轻轻一挥卡片,感应区域便能完成支付操作。

这种支付方式集成了众多支付便利,既确保了安全,又提供了快速服务。目前,许多地方,包括大型商场和便利店,都开始接受这种支付手段。非接触式的金融IC卡正在逐步改变我们的支付方式。

电子现金特色与优势

电子现金是建立在借贷记产品之上的,就像一个电子钱包,能够实现离线的小额支付。其交易方式与借贷记应用相仿,背后设有专门的小额支付账户,以便进行离线消费。在购买早餐、乘坐公交车等小额支付场合,它显得尤为方便实用。

电子钱包与电子现金在技术细节上有所区别,如密钥算法和终端需求。电子现金通过非接触式接口,能应用于更广泛的场景,例如停车场收费等。它能够与借贷记应用完美对接,小额交易可离线完成,大额交易则需联网操作,各自优势得到充分体现。

闪付与UPCash界定

依据现有定义,在非接触式操作中,无论是标准借贷记、qPBOC,还是非接触电子钱包,都统称为“闪付QuickPass”。概括来说,目前所有采用非接触支付方式的应用,不论是离线还是在线,均可以被称为闪付。

UPCash是银联规定的用于离线小额交易的集成电路卡交易方式。无论是通过接触式还是非接触式,只要是离线小额交易,都可以称为UPCash。这样的定义让我们对各种支付手段有了明确的理解,便于我们在日常生活中进行支付操作。

qPBOC应用特点

qPBOC与标准借贷记应用及小额支付电子现金应用存在较大区别。qPBOC简化了操作流程,有效提升了非接触式交易的处理效率。在人流密集的超市收银处,使用qPBOC支付确实能节省大量时间。

qPBOC可以说是将PBOC的借贷记应用和电子现金小额支付应用在非接触式界面进行了优化升级,这样的结合使得支付过程更加快捷,从而提升了消费者的使用感受。

电子现金存在意义

事物存在自有其道理,电子货币亦是如此。不同的使用场合对支付手段有不同的要求。电子货币可以离线使用,而借贷记账则是联网操作,两者相辅相成,各自彰显优势。举例来说,在信号不佳的偏远地区,电子货币的离线功能就能实现支付。

银联的推广至关重要,只有当这些支付方式在实际生活中有应用场合,并被消费者所接受,电子现金等新型支付手段才能广泛流行。您是否在日常生活中体验过这些新兴的支付手段?欢迎分享您的使用体验,觉得不错的话,别忘了点赞并转发这篇文章!

发表回复